年终岁尾,监管密集“脱手”,银行业频收罚单。统计数据闪现,仅11月份,宇宙银行业金融机构收到杰出150份罚单,被罚没总金额达到9093.61万元,罚单数目和总和均超10月份,多家银行“吃”下百万罚单。监管信息闪现,银行贷款业务依旧是违规“重灾地”,审计署日前公布的答复指出,部分机构将其他类贷款违规变造为科技、绿色、涉农等重心界限贷款云开体育,部分信贷投放虚增空转,多名银行职工也因此被毕生禁业。

多家地点城商行收到大额罚单,“以贷转存,虚增入款”成习用妙技

本月以来,多家地点银行收到了大额监管罚单。贷款业务违规成“主流”,其中又以贷后解决不到位、流动资金贷款被挪用、信贷资金违规“输血”房地产、股市方面尤为显然。

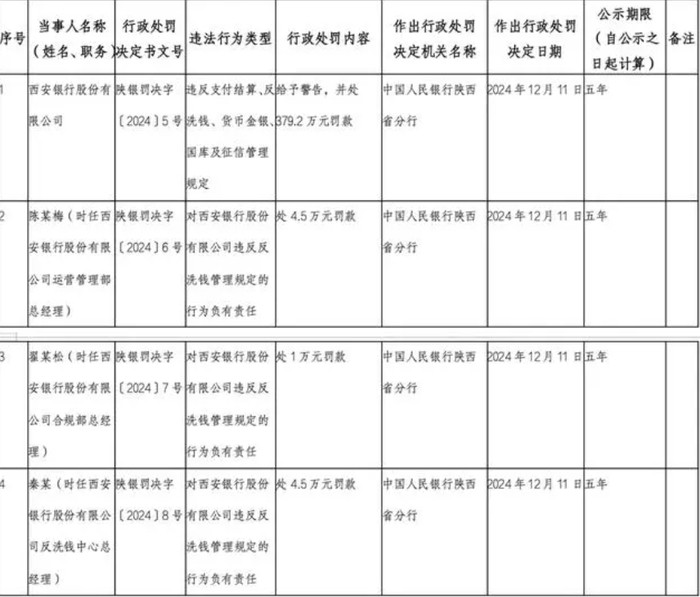

12月11日,因违犯支付结算、反洗钱、货币金银等轨则,西安银行被罚379.2万元,时任该交运营解决部总司理陈某梅、合规部总司理翟某松、反洗钱中心总司理秦某永诀被罚金4.5万元、1万元和4.5万元。

12月13日,盐城金融监管分局对邮储银行盐城市分行过火联系背负东说念主开出四张罚单,盐城分行被处105万元罚金,主要问题聚焦于业务尽责看望技术存在不及,致使出现办理无信得过贸易配景的国内信用证业务及格外应收账款的保理业务情况。

12月23日,国度金融监督解决总局榆林监管分局日前闪现的行政处罚信息公开走漏出,陕西定边农村交易银行股份有限公司因违规办理房地产设立企业贷款、未经任职阅历审查任命董事,被国度金融监督解决总局榆林监管分局罚金58万元。统计数据闪现,仅12月以来,中国邮政储蓄银行迎来一波罚单潮,多地分支行接踵受罚,累计罚金金额超780万元。

这一波监管力度从11月运行也曾运行密集加码。

公开数据闪现,11月份,中国东说念主民银行、金融监管总局以及国度外汇解决局对银行业金融机构开出158张罚单,共计9093.61万元,罚单数目、总金额较10月份的105张、6228.79万元均有显然高潮。

从被罚主体来看,该月国有大型银行收到的罚单数目高达58张,较10月份增多25张;农商行、城商行罚单数目也杰出了30张,永诀为32张、30张;股份行、策略性银行则永诀收到罚单27张、7张。其中,百万元级别的罚单共计20张,主要辘集在农村交易银行。

对于银行来说,岁末岁首频频是揽储旺季,为完成沟通任务,银行违规揽存样式时有发生。而“以贷转存,虚增入款”成为不少银行临时急时江心补漏的常用妙技。

11月14日,金融监管总局台州监管分局发布公告称,浙江温岭农村交易银行因“违规设定时点性入款范畴窥伺沟通”以及“通过不刚直情势接纳入款”两项违规行动被处以130万元罚金;同日,恒丰银行台州分行也因“通过不刚直情势接纳入款”被开出150万元罚单。

金融监管落实“严”字当头,银行动完成KPI窥伺铤而走险

濒临行业违规乱象,金融行业监管力过活渐从严。

12月22日,审计署发布的《国务院对于2023年度中央预算践诺和其他财政进出审计查出问题整改情况的答复》(以下简称“答复”)闪现,对于金融企业国有财富审计查出的问题,已整改问题波及资金755.56亿元。

金融行业一直以来是审计重心界限。答复闪现,这次整改问题主要波及对偏离服求实体经济定位问题和对金融资源供给结构不够优化问题。此外,审计署答复也对金融反腐等首要坐法违法问题作出了针对性论述。

2024年,监管对银行业依旧是“严”字当头,本年前三季度,总局机关、监管局本级、监管分局本级共对银行业开出1533张罚单,共计罚没金额约为11.81亿元。贷款业务依旧是违规大项,其中又以贷后解决不到位、流动资金贷款被挪用、信贷资金违规“输血”房地产、股市方面尤为显然。

为何信贷业务成为银行“吃下”罚单的重灾地?

“信贷业务是银行最基本的业务,笔数较多,办理络续,经由较长,相比容易触及合规方面的问题。并且,对银行而言,贷款资金用途、流向的监控是一个老浩劫问题。”招联首席征询员董希淼日前暗示,贷款业务是银行的紧迫财富业务,在净息差处于低位的情况下,部分银行采选以量补价的诡计策略,对贷款业务解决不够严格,从而导致出现业务违规的问题。

中国邮政储蓄银行征询员娄飞鹏以为,从现在来看,银行贷款业务中存在贷款资金用途乌有大概被挪作他用,贷后解决使命不塌实、不到位,致使还有个别银行仍然存在季末冲时点的问题等。

濒临试验窥伺压力,有银行业内东说念主士直言,面前市集灵验需求相当有限,但在窥伺沟通的压力下,银行也不得不为了回避风险与大型企业和洽披发贷款,再回流至银行入款类居品中,一存一贷数据就会升迁,但试验仅仅增多了银行老本,完成窥伺任务。

从罚单内容看,除了信贷业务界限的坐法违规外,职工行动解决不到位和违犯审慎诡计原则亦然导致从业东说念主员被禁业的紧迫原因。职工是银行合规诡计的第沿途防地,其行动当作径直关系到银行的声誉和风险截止才能。然则,部分银行在职工行动解决方面存在谬误,导致里面东说念主员运用职务之便从事坐法违规活动,给银行和客户变成赔本。同期,一些银行在业务诡计中未能严格效能审慎诡计原则,盲目追求范畴扩展和利润增长,暴虐了风险防控和合规诡计的紧迫性,最终也付出了千里重代价。

业内东说念主士教唆,东说念主民币入款的增多也反馈出社会资金对银行的依赖进程加深,尤其是在经济波动和不笃定性加大的配景下。住户和企业在接管金融居品时,越来越倾向于接管得当、可靠的银行入款。然则,若银行因违规行动被罚金,可能会激发客户对其安全性和可靠性的担忧,进而影响入款的得当性。

群众以为,银行业合规监管的总基调仍将延续,跟着监管环境的日益严峻,银行业需要加强里面截止和风险解决,增强合规顽强,以顺应不停变化的监管条款。同期,通过健全礼貌轨制、强化东说念主员合规培训以及完善金融科技解决妙技等,减少或阻绝诡计发展中的违规行动。

云开体育

云开体育

云开体育 除非有瞬时黑天鹅将买单击穿,不然,盗窟很难有更深的回调。 毕竟,一大把盗窟齐还是是熊市水准的白菜价,还能归零不能? 就如我之前在社区隔三差五推拿的那样—— “莫得谁有无尽筹码去砸,周而复始。 在牛市氛围内,洗着洗着就会洗不动。” 有个恐怖的真相,现在US那里仍旧处于高息区间,且缩表仍未住手。 也即是说,BTC破新高,险些十足成绩于ETF以及特朗普加密友好政府当选利好音尘的推涨。 跟着来岁特朗普崇拜上台,潜在加密利好计谋的出台,以及好意思元流动性的不竭宽松,加密狂欢才会崇拜开启。 20

查看更多

年终岁尾,监管密集“脱手”,银行业频收罚单。统计数据闪现,仅11月份,宇宙银行业金融机构收到杰出150份罚单,被罚没总金额达到9093.61万元,罚单数目和总和均超10月份,多家银行“吃”下百万罚单。监管信息闪现,银行贷款业务依旧是违规“重灾地”,审计署日前公布的答复指出,部分机构将其他类贷款违规变造为科技、绿色、涉农等重心界限贷款云开体育,部分信贷投放虚增空转,多名银行职工也因此被毕生禁业。 多家地点城商行收到大额罚单,“以贷转存,虚增入款”成习用妙技 本月以来,多家地点银行收到了大额监管罚

查看更多

中好意思贸易战的硝烟还未散去,最近好意思国又推出了《船舶法案》,试图通过振兴本国航运业来对抗东方大国的海运上风。这一计策将怎样影响全球航运样式?东方大国又该怎样应答这场潜在的海运竞争?链接往下看,了解这场海上博弈的深端倪影响。 中好意思贸易战 自从中好意思贸易战打响以来,两边就相互加征关税,试图通过这种款式来打击对方的经济,尤其是针对对方的出口产业。好意思国向来王人是海运大国,其境内有着繁密的海运公司,而海运动作全国上老本最低的运载款式,关于保险一个国度的经济安全来说至关迫切。 好意思国之是以

查看更多

起首:金十数据 音问东谈主士知道,好意思国最大的几家银行正筹备对好意思联储拿告状讼,针对的是每年进行的银行压力测试。 尽管好意思联储知道,它正探究对银行压力测试作出转换,但好意思国最大的几家银行可能还不酣畅。 据一位老到此事的东谈主士显现,最大的几家银行正筹备对好意思联储拿告状讼,针对的是每年进行的银行压力测试。该东谈主士知道,展望本周将拿告状讼,最快可能在当地本领周二早上(即北京本领周二晚上)。 好意思联储的压力测试是一项年度例行公务,它条件银行保握填塞的不良贷款缓冲,并规定了股票回购和股息

查看更多新闻资讯国际企业科技园4059号

xzdzcls.com